Il parlamento si appresta ad approvare la tassa sulle transazioni finanziare. La tassa entrerà in vigore il 1 Marzo 2013 per tutte le transazioni che si effettuano su azioni e dal 1 Luglio 2013 per i derivati. Va però considerato che la tassa sarà applicata solo ad azioni italiane che hanno una capitalizzazione superiore ai 500 milioni e a derivati su azioni italiane e derivati su indici italiani. Tutti gli altri prodotti e sottostanti non sono oggetto di tassazione.

Azioni

Le azioni italiane che hanno una capitalizzazione superiore ai 500 milioni saranno tassate nel momento dell’acquisto con un’imposta pari allo 0,1% del controvalore. Nel caso in cui l’operazione fosse eseguita fuori dal mercato ufficiale (OTC) si applicherà un imposta dello 0,2%. Gli scambi di azioni OTC sono molto diffusi da attori istituzionali all’estero ma sono una rarità in Italia ed un privato italiano difficilmente utilizzerebbe questo metodo di scambio. Lo scambio di azioni OTC non va confuso con i cfd su azioni che invece sono derivati scambiati over the counter. Essendo i cfd strumenti derivati non si applica la tassazione in percentuale ma una tassazione in ammontare fisso che vedremo in seguito.

Per i titoli si è scelto di applicare il modello francese quindi tutte le operazioni fatte all’interno della giornata sono esenti solo il saldo a fine giornata, riguardante titoli con capitalizzazione superiore ai 500 milioni, sarà oggetto di tassazione.

Esempio Partico

Acquisto Fiat a 3.95 per un totale di 10,000 azioni, rivendo immediatamente i titoli a 3.97 sempre per 10,000 azioni il mio saldo di fine giornata sarà pari a zero e quindi la tassa non sarà dovuta. Al contrario se avessi lasciato l’operazione aperta avrei pagato lo 0,1% sul controvalore 3,97x 10000 =39500 base imponibile x 0,1% = 39,50 eur

Derivati

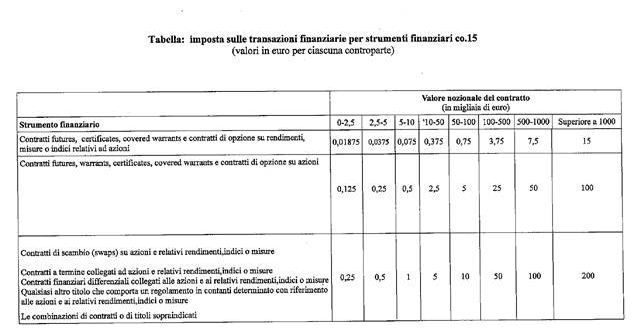

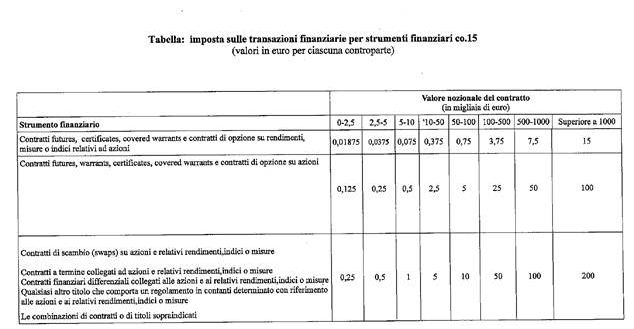

Su tutti i prodotti derivati il legislatore ha previsto una tassazione in base ad un ammontare fisso e non una percentuale. Gli strumenti sono stati classificati in 3 categorie con valori di tassa che variano a seconda del capitale nozionale (valore del contratto derivato). Tale tabella è prevista per le transazioni effettuate fuori borsa nel caso in cui lo scambio avvenga in borsa l’ammontare si riduce di 5 volte rispetto a quello indicato.

E’ bene osservare che solo i derivati che hanno come sottostante azioni italiane o l’indice della borsa italiana sono soggetti all’imposta tutti gli altri derivati ad esempio su tassi d ‘interesse indici di borse estere azioni straniere, materie prime e commodities non sono soggetti a tassazione. Inoltre va specificato che a differenza delle azioni tutte le transazioni in acquisto e vendita sono soggette alla tassazione, in pratica non si guarda al saldo di fine giornata.

Acquisto un future sul FTSE MIB a 15000. Questa operazione è tassata con un imposta di 15 centesimi. Il contratto FTSE MIB future ha un valore di 5€ per ogni punto indice quindi il valore del contratto è 75000€ (15000 x 5) si applica l’imposta che è nella banda 50,000 – 100,000 quindi 0,75€. Poiché la transazione avviene in borsa su un mercato regolamento si applica uno sconto di 5 volte (0,75 / 5) quindi il risultato finale sarà una tassa di 15 centesimi per ogni contratto sia all’atto di acquisto che alla successiva vendita.

Risparmio fiscale dei CFD

I CFD sono inquadrati dalla normativa come un prodotto derivato e quindi saranno tassati in base alla tabella sopra. In particolare la terza riga di importi è quella che riguarda i contratti finanziari differenziali (CFD). Dal momento che i titoli sono tassati in percentuale mentre i cfd in ammontare fisso si individua un bel vantaggio fiscale nell’operare in cfd azioni online piuttosto che titoli azionari. Da un punto di vista di trading in realtà tra azioni e cfd non c’è nessuna differenza anche con i cfd vengono acquistati i titoli inserendo l’ordine nel book della borsa e poi l’intermediario confeziona il derivato. Poiché l’acquisto dei titoli è effettuato in nome dell’intermediario questo agisce in qualità di market maker e la legge prevede che il market maker sia esente dall’imposta.

Cosa succede in pratica? Volendo replicare la stessa operazione che abbiamo fatto con Fiat ma negoziando in modalità cfd. L’intermediario compra le azioni Fiat in borsa inserendo un normalissimo ordine di acquisto. I titoli sono poi trasformati in derivato dall’intermediario e il derivato è ceduto al cliente, il cliente paga quindi l’imposta su un prodotto derivato che nel caso del controvalore preso ad esempio sopra è di 39500€ e quindi sarà soggetto ad un imposta in misura fissa di 5€. Al contrario sui titolo dovrà pagare 37,50€ (0,1% del controvalore). Si evince che con i cfd si opera con un risparmio di 32,5€. Ancora più evidente il risparmio in caso di un investimento di 10,000€ su azioni italiane dove sui titoli si pagherebbe 10€ (10,000×0,1%) di imposta e con i cfd 1€ .